代为签约,强制扣款!起底“先享后付”消费陷阱→

近年来,“先享后付”的消费模式在预付费行业悄然兴起。然而,总台《财经调查》栏目近期不断接到消费者反映,他们遭遇的“先享后付”并非像商家宣传得那么完美。一旦签约,难以终止,如遇消费纠纷,解约时还要向商家支付违约金……

“先享后付”缘何乱象丛生?

来看总台记者调查↓

“先享后付”套路满满

工作人员“整晕”记者,诱导签约

“先享后付”就是让消费者先享受、后付钱,通过一纸协议约定,让消费者像“办卡”一样在商家连续消费。但是“办卡”的费用不一次结清,而是后续分期结清。对消费者来说,“先享后付”最大的好处就是可以享受“办卡”折扣的同时,还不用担心商家卷钱跑路。

但是一些消费者却吐槽,“先享后付”听着好听,实际上却是套路满满。

这类投诉很多发生在祛痘门店,记者依据消费者提供的投诉线索,前往江苏南京、天津、浙江杭州的“蕾特恩专业祛痘国际连锁”门店进行调查。

在三地的调查中,记者进店后的流程几乎一致,面部检测、分析皮肤问题、制定方案,然后推荐“先享后付”支付模式,办理分期付款。

当记者流露出对后续还款压力的担忧时,店长便劝记者办理期数更长的分期业务,降低每期还款金额,并强调这项服务没有任何利息。

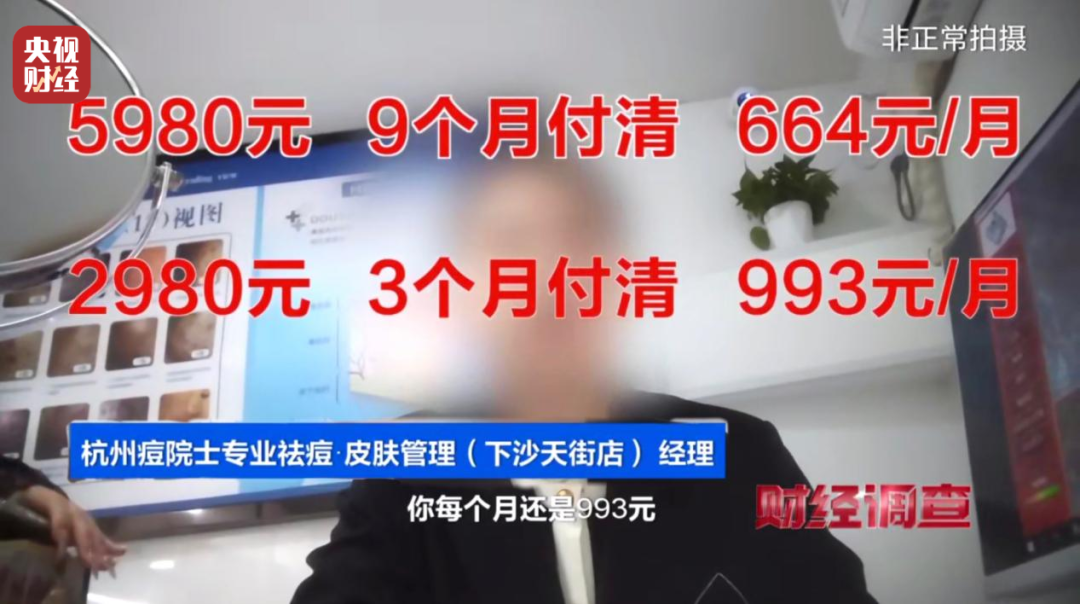

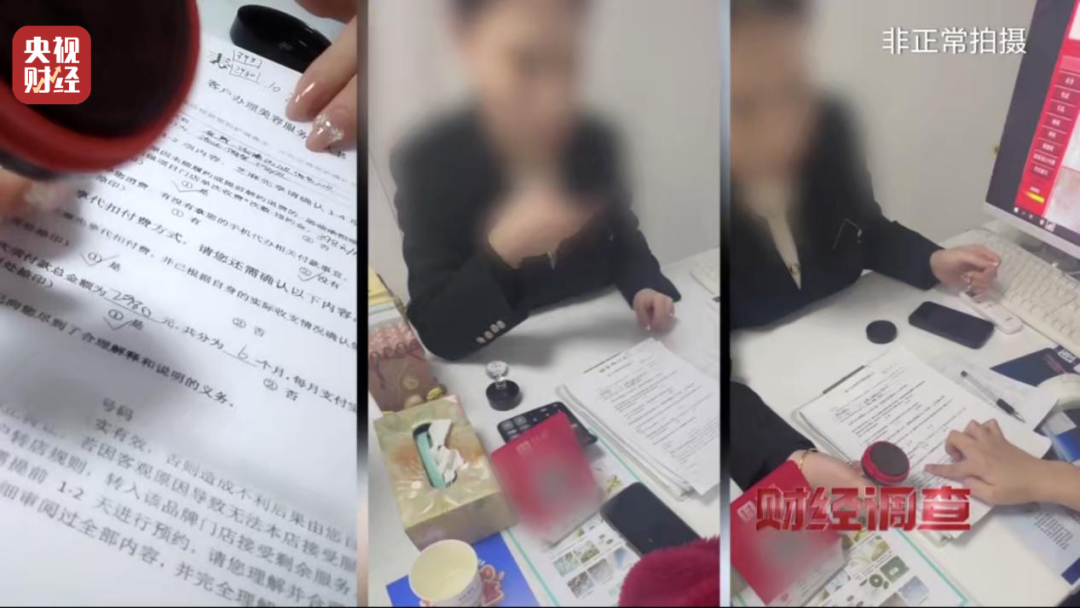

在杭州市钱塘区,记者随机走进一家名为“痘院士专业祛痘·皮肤管理”的美容门店,以消费者身份进店体验时,原本和店长商量好通过“先享后付”消费2980元,一共做10次。可当记者体验完第一次做脸后,这家门店的经理就开始劝记者办理5980元的套餐,半年内不限次数。

经理对记者说,5000元以上可以分9期,每个月只需要还664元。而之前说的2980元只能分三期,每个月是993元。相比较而言,5980元的套餐更没负担。

在记者一再争取下,门店为记者办理了2980元分6期的“先享后付”方案。但在操作过程中,经理一直在试图拿走记者的手机进行操作。见记者不肯松手,经理干脆起身,直接在记者手机上替记者操作。很多页面一闪而过,记者就这样稀里糊涂地完成了签约流程。

手机上的操作结束后,记者还被代为签约了《服务确认书》,这个环节不仅要录像,还要按手印。

几天后,记者以不在杭州生活为由提出解约,门店以必须到店签字为由拒绝了记者的请求。

记者也于签约的第四天收到了扣费短信,将于12月12日进行第一次扣款,与《服务确认书》上的金额一致,496.7元。

“强制扣款”被宣传成经营法宝

运营公司“擦边”宰客

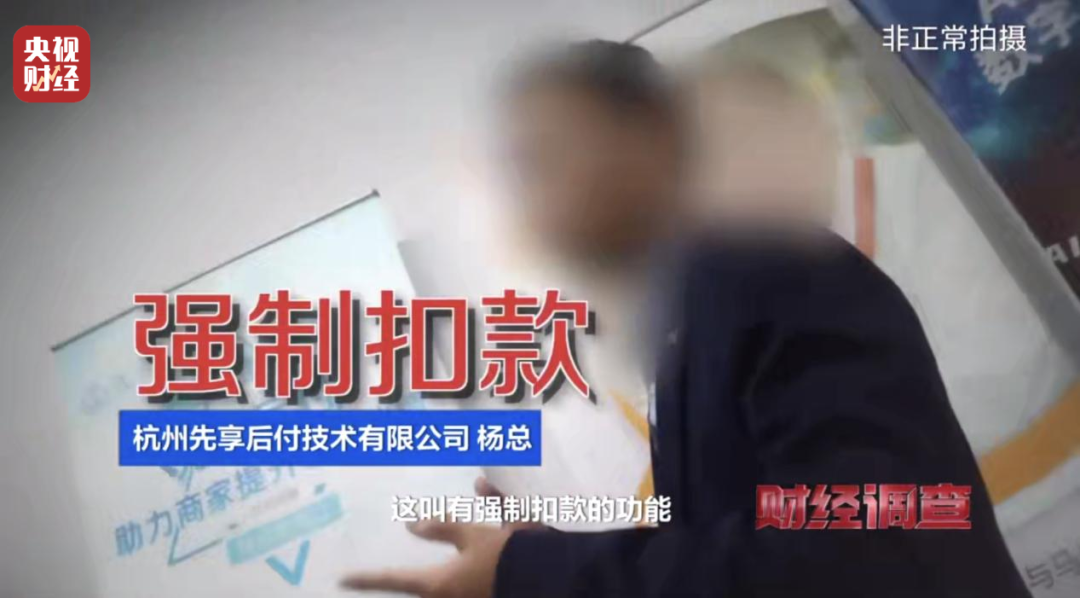

记者在网上搜索相关信息,发现许多公司都在为商家提供“先享后付”接入服务。一家将“名正言顺”写进公司简介里,并且取名就叫“先享后付”的公司引起了记者的注意。该公司位于浙江省杭州市滨江区,产品经理杨总接待了记者。

在杨总的介绍中,自家公司的“先享后付”业务简直是商家的拓客法宝,谁用“先享后付”,谁就能多锁客、多签单。尤其是“先享后付”中的强制扣款功能,可以保障商家能收到尾款。

这家“先享后付”公司的工作人员向记者强调,消费纠纷发生时,消费者若想终止履约,不仅要交违约金,还只能求助商家从后台解约。如果商家不想解约,钱就会被一直划扣。

这位工作人员还向记者介绍起不亏钱的经营“妙招”:那就是在消费者支付首付款时,就设法收回所有成本,以此确保无论后续发生何种情况,自身都不会亏钱。

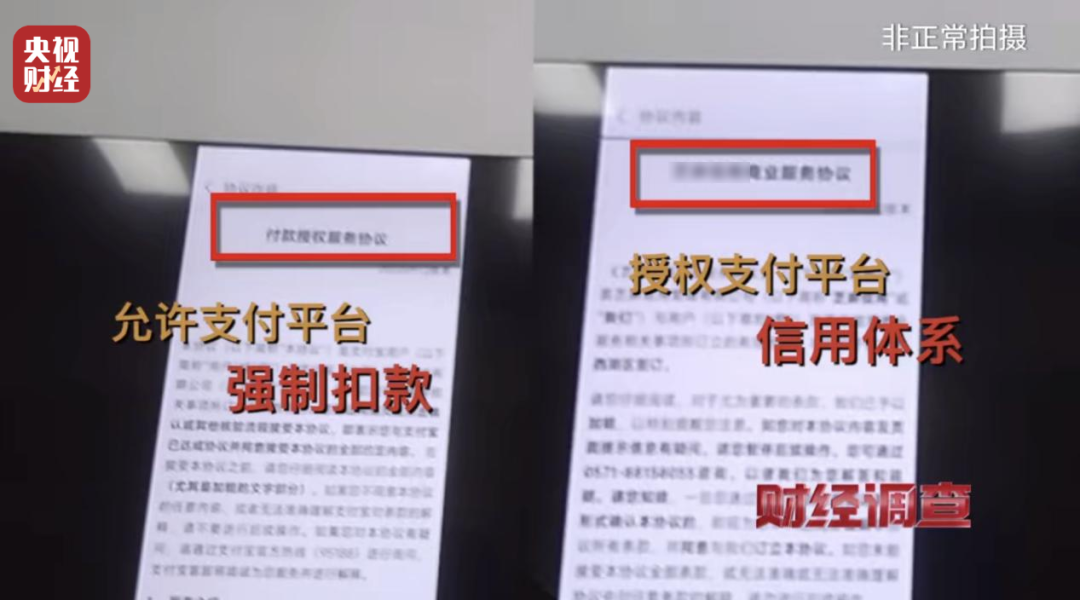

这家公司规避法律风险的办法,就是将授权支付平台信用体系和强制扣款的协议,用不起眼的小字标注在页面下方。消费者第一很难察觉,第二也没有专业的查看合同的能力,一旦稀里糊涂签约,“先享后付”公司规避了法律风险,消费者很难维权。

这家公司还向记者介绍,他们还可以在一些支付平台上强制要求消费者绑定信用卡,去还“先享后付”的月付。因为信用卡只要没有被透支到底,就都可以划出钱来,且消费者如果不还信用卡就会影响征信。

这家公司的办公地址选在滨江区,宣传页面上还写了“名正言顺”,记者和其他前来咨询的商户,都以为他们是某支付平台的认证服务商,结果他们只是借此来“沾光”,根本不是对方的认证服务商。

但杨总说,做“先享后付”业务和是不是服务商没关系,只要拿到支付平台“先享后付”的服务接口就可以了。

“先享后付”绕过监管

支付平台服务接口成利益“暗渠”

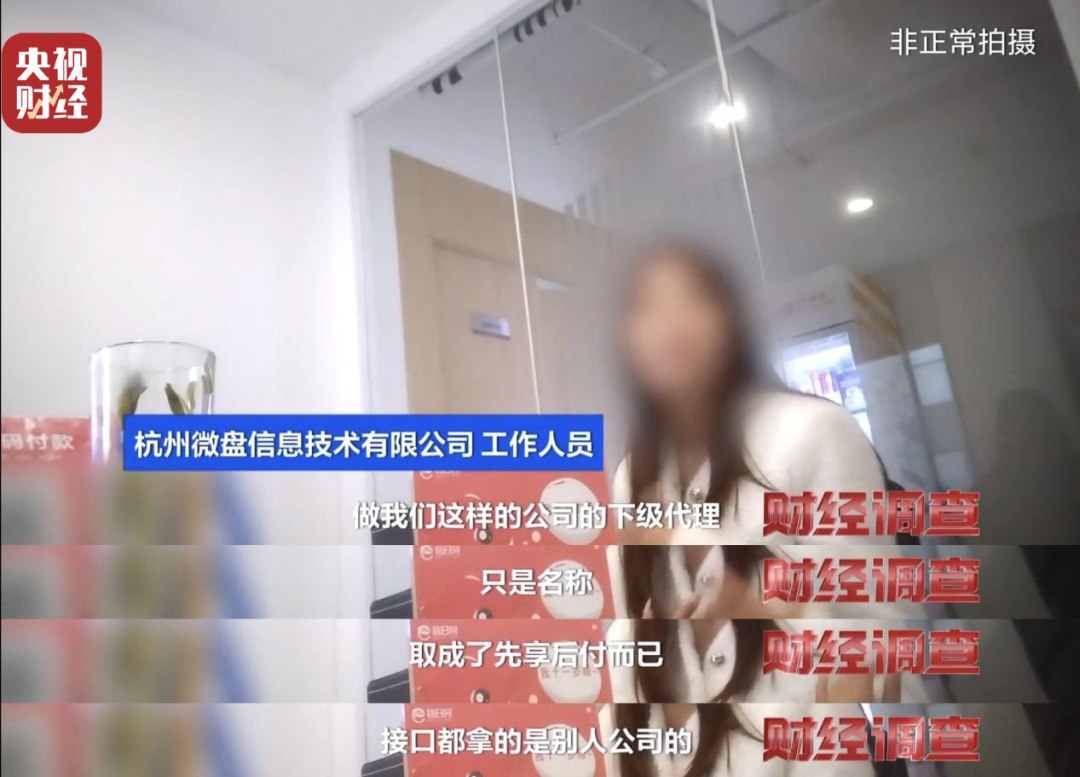

记者又到杭州微盘信息技术有限公司走访,这家技术公司是某支付平台认证服务商,从事“先享后付”接入业务。

这家公司的工作人员介绍,不只是美容门店,健身、教培、养宠,都是“先享后付”主推的使用场景。她很直白地表示,市场上这种“先享后付”的消费金融模式,可以逃避国家对预付行业的监管。

记者向这家公司提起之前那家宣称“名正言顺”的“先享后付”公司,工作人员称,那种公司只是他们这样的源头公司的下级代理。从这位工作人员的表述中可以了解到,当前市场上众多开展“先享后付”业务的公司,实际上大多属于贴牌经营。真正如他们这般能够直接从支付平台获取接口的源头公司,在全国范围内数量极为稀少。

这些源头公司在“先享后付”领域的盈利模式,重点并非仅局限于普通的业务运营,而是更多地聚焦于发展下级代理,通过拓展代理网络来扩大市场份额并获取收益,或是为其他公司提供贴牌服务,利用自身的资源优势与平台认证资质来赚取相应的服务费用。

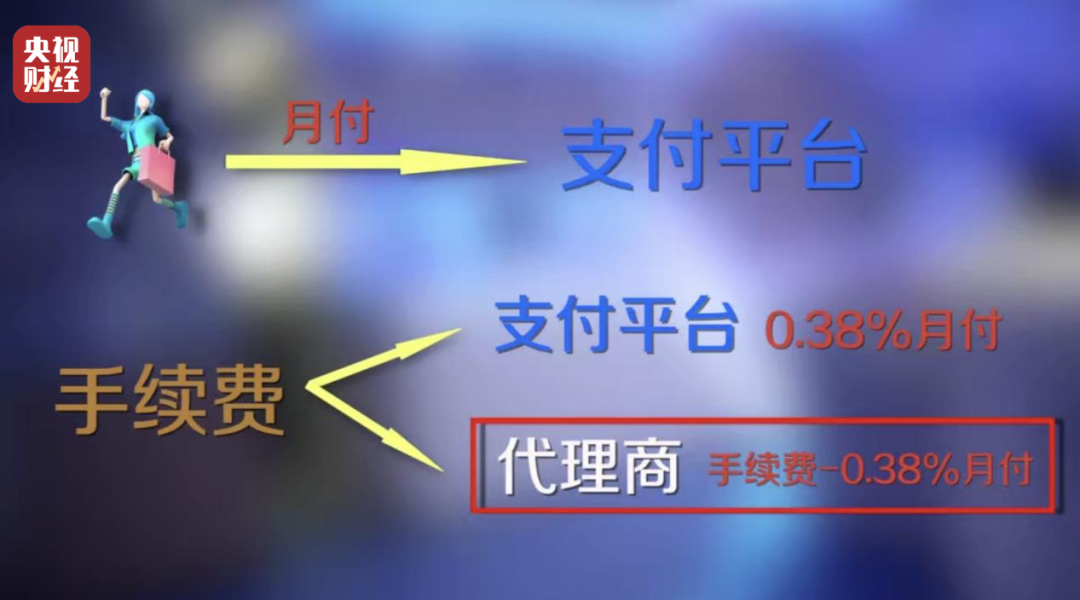

工作人员向记者介绍,代理可以给从自己这里接入“先享后付”的商家规定手续费,一般在3%到6%之间。具体的分账模式是——

消费者扫了店铺“先享后付”的二维码后,会进行分期扣费,这笔金额从消费者账户流出;

支付平台从中扣除代理和商家谈好的手续费,再从手续费里扣除0.38%作为平台的结算费用后打给代理,代理就赚到了流水分润;

最后,手续费以外的部分会被打给商家。

有了这样的分账模式,大量的代理为了多赚钱,就要尽可能多地发展商户接入“先享后付”支付系统。

为了能获取实体店商户的青睐,这些“先享后付”推广人员就会像“杭州先享后付”公司一样,挖空心思把这种支付模式,包装成一种利于商家的营销手段。

专家:规范“先享后付”服务模式

平台需主动承担监管责任

记者走访各地的实体门店后发现,利用“先享后付”诱导年轻消费群体过度消费、超前消费的现象并不罕见。

金融专家分析,因为“先享后付”看似很像预付式消费、信用卡分期、信用贷款,但性质不完全一样,无法定义本质,就使得“先享后付”缺乏监管,甚至可以规避相应的监管。这也是现在这些电商平台、支付机构大力推“先享后付”的重要原因。

法律专家也提醒支付平台,应主动承担监管、监督责任,金融监管部门应明确“先享后付”的行为规范,消费者在消费时也应量力而行。

(来源:央视新闻微信公众号综合《财经调查》)

编辑:吴晨

责编:钟千惠

审核:许钦